Lo menos que debes ganar

CINCO PASOS PARA INVERTIR EN CETES

[Por Alejandra Palomares Barrios]

No sólo basta con que logres ordenar tus finanzas y acumular algo de lo que te sobra. Si queremos tener un futuro alentador, hace falta poner a trabajar ese dinero. Lo hemos dicho muchas veces y no nos cansaremos de hacerlo.

Cuando la gente comienza ahorrar, lo más común es que guarde ese dinero en una cuenta de ahorro, o peor aún, en su misma cuenta de nómina, sin saber que existen otras formas de ganar un poco más. Al menos debemos proteger nuestro dinero de la inflación –ya que $1,000 pesos de hoy no alcanzarán para comprar lo mismo en un año–. Las cuentas de ahorro en los bancos sólo nos deben de servir como cuentas eje de operaciones financieras, pero no para guardar ahí el dinero que nos sobra, porque sencillamente estamos perdiendo. ¿Cómo es eso posible? Te respondo con otra pregunta: ¿Hace cuánto que en tu estado de cuenta no ves intereses ganados? Por lo regular los bancos no pagan por ahorrar, y si llegan a hacerlo, la tasa que ofrecen no alcanza a cubrir cuando menos el marco de referencia básico (benchmark) que es la inflación, que en los últimos años ha rondado entre 4 y 5%.

Existen algunas excepciones, como los bancos pequeños (Walmart y Compartamos, entre otros) que por su tamaño buscan capitalizarse y hacerse de nuevos clientes con tasas más atractivas, pero las opciones son limitadas.

Ante esta situación, el Gobierno Federal, además de extender su campaña de educación financiera, desde hace finales de 2010 puso en marcha un programa para invertir directamente en los instrumentos que normalmente emite: cetes y bonos.

Esta plataforma es conocida como CetesDirecto. Para su operación, la Secretaría de Hacienda y Crédito Público (SHCP). Se apoya en Nacional Financiera (Nafin) para el manejo de cuentas individuales y en las sucursales del Banco del Ahorro Nacional y Servicios Financieros (Bansefi) y en el Banco Nacional del Ejército Fuerza Aérea y Armada (Banjército) para contar con ventanillas de atención al público, aunque en realidad el usuario final puede hacer todos los trámites y operaciones desde la comodidad de su casa; basta con que tenga acceso a internet.

El monto mínimo inicial que exige es de $100 pesos, no cobra comisiones y permite invertir en plazos que van desde un mes hasta 30 años, según el portafolio que se arme. La plataforma ofrece cuatro instrumentos de inversión, con los cuáles se puede conformar una cartera bien diversificada:

- Cetes

- Bonos

- Bondes

- Udibonos

Ahora es momento de aprender a utilizar este servicio para que empieces a invertir. No te espantes, es sencillo y si lo haces poco a poco y con un poco de cultura financiera lograrás tus metas, que no te quepa duda.

1. EN SUS MARCAS, LISTOS, ¡FUERA!

Lo primero que debes hacer es registrarte en el programa y para hacerlo tienes dos opciones:

Por teléfono. Marca desde el Distrito Federal al 5000-7999 o llama lada sin costo al 01-800-238-3734. Ahí un ejecutivo te asistirá paso a paso.

Por internet. Entra a http://www.cetesdirecto.com y da clic en “Contrate aquí”, donde se te orientará para que puedas crear un nuevo usuario y contraseña.

Una vez registrado, el siguiente paso es generar un contrato y firmarlo. Para esto, también se ofrecen dos maneras:

En sucursal. Acude a una filial autorizada de Bansefi o Banjército, dónde podrás firmar tu contrato de manera presencial. Dos días hábiles después de firmarlo marca de nuevo al Centro de Atención a Clientes (CAT) –a los teléfonos señalados arriba– para que un ejecutivo te ayude con la activación de tu cuenta.

Por internet. Entra al sitio y da clic en “Inicia tu sesión”. Ingresa tu usuario y contraseña y ahí deberás proporcionar tus datos de contratación en ocho pasos. Después elige una de las siguientes opciones para firmar tu contrato:

- Contratación Exprés. La única restricción, si se elige esta modalidad, es que los depósitos a la cuenta de CetesDirecto estarán topados hasta en 3 mil udis mensuales (el equivalente a aproximadamente $13,700 pesos). Tras leer tu contrato y sus anexos, con un clic en «Firmar electrónicamente» estarás contratado.

- Contratación FIEL. Si eliges esta opción, ten a la mano el certificado de tu Firma Electrónica Avanzada–FIEL correspondiente a tu cédula de Registro Federal de Causantes–RFC, los archivos .cer y .key, la contraseña de acceso y el estado de cuenta en archivo PDF de la cuenta bancaria a tu nombre que quieras vincular a CetesDirecto para realizar tus operaciones.

Al terminar de introducir tu información y leer el contrato, dale un clic para firmar electrónicamente. Se descargará una aplicación a tu computadora que te permitirá firmar con tu FIEL. Introduce en ella los archivos .cer y .key para que el sistema pueda verificar su veracidad y, si todo está en orden, en ese momento quedas contratado.

Tanto el registro como la contratación de una cuenta son gratuitos y dentro de la página existen tutoriales que explican claramente ambos procedimientos, por si te atoras en algún momento del camino.

CAMBIO DE DATOS

Para cualquier cambio posterior que quieras realizar (por ejemplo, si deseas modificar la cuenta bancaria a la que está ligada tu cuenta en CetesDirecto o tus claves de acceso, o incluso tu nombre), necesitas marcar al CAT para que te indiquen cómo proceder, pues ese tipo de cambios no se admite que tú los hagas directamente por cuestiones de seguridad del sistema. Esto puede ser engorroso, por lo que te recomiendo que antes de firmar –por cualquier vía– tu contrato, estés seguro de los datos que vas a utilizar, para evitarte una vuelta demás.

2. ARMA TU PORTAFOLIO

Este es el momento más importante, pues es cuando debes elegir en qué vas a invertir. Aunque todos son papeles de deuda emitidos por el Gobierno Federal, tienen diferentes condiciones y plazos. La oferta de CetesDirecto incluye, hasta hoy, 18 instrumentos:

- Cetes a 28, 91,182 y 364 días

- Bonos con tasa fija a 3, 5, 7, 10, 20 y hasta 30 años

- Bondes a 1 y 5 años

- Udibonos a plazos de 3, 5, 10, 20 y 30 años

- NAFDIA

Es importante definir una estrategia para decidir cómo distribuiremos nuestro dinero en esta variedad de opciones. No tenemos que comprarlos todos, sino más bien seleccionar los que vayan de acuerdo con nuestro perfil de inversión.

Recuerda que, para saber en qué invertir, debes responder tres preguntas básicas:

- ¿Para qué quiero el dinero? (meta)

- ¿En cuánto tiempo lo necesito? (plazo)

- ¿Qué tanto estoy dispuesto a arriesgarme? (riesgo)

Una vez que definas esos tres parámetros, entonces estás listo para armar una estrategia. Como estamos hablando de una plataforma para invertir en deuda del gobierno, el riesgo no es un tema que nos ocupe tanto, pues por definición se trata de la opción menos riesgosa de los mercados financieros porque resulta muy difícil que el gobierno de un país quiebre. En el caso particular de México, la economía es fuerte y los pronósticos dicen que así seguirá al menos unos cuantos años más.

Dicho lo anterior, pongamos tres ejemplos concretos para los que nos puede servir la plataforma de CetesDirecto.

Caso 1. Corto plazo

Metas: Tener un fondo para contingencias o salir de vacaciones.

En este caso, lo que conviene es tener distribuido el dinero en cetes a 28, 91 y 182 días, porque lo necesitamos líquido y protegido de la inflación, nada más. Es decir, el periodo es tan corto (de uno a seis meses) que realmente no se pueden esperar ganancias reales, sino sólo un “cochinito” donde ahorrar sin que nuestro dinero pierda valor. Recordemos que los cetes en los últimos años apenas igualan o superan por muy poco a la inflación (rondan entre 4.1 y 4.7%). Pero para las metas planteadas no hay tanto problema, porque el dinero lo podemos necesitar muy pronto (en la caso de las vacaciones) o en cualquier momento (como sucede con las contingencias).

Entonces, si se planea empezar con un ahorro de $1,000 pesos mensuales, $500 se pueden colocar en cetes a 182 días, $300 a 91 y $200 a 28. Aquí la clave es que entre más largo sea el plazo, más rendimiento puede ofrecer. ¡Pero ten cuidado! Aunque puedes comprar y vender cetes en cualquier momento, el plazo es tan corto que te conviene más hacerlo hasta que el plazo venza, de lo contrario puedes salir perdiendo.

Caso 2. Mediano plazo

Metas: Comprar un coche, hacer un viaje largo, remodelar la casa, adquirir un gadget o una computadora.

Cuando quieres hacerte de algo que cuesta más dinero del que tienes presupuestado, nuevamente lo que nos conviene es ahorrar antes de adquirir una deuda. Para este tipo de metas, lo que conviene son los bondes a un año y los bonos, porque aunque los plazos en los que necesitaremos el dinero pueden ser más cortos que tres, cinco o más años, la ventaja con estos valores gubernamentales es que se pueden vender en el momento que se desee. Aquí sólo hay que tener cuidado de hacerlo a un precio mayor al que se adquirieron, por lo que hay que estar atentos de los movimientos de la serie de bonos o bondes que compramos para saber cuándo es el momento adecuado sin tratar de especular.

La ganancia aquí puede ser de unos cuantos pesos (ya que los bonos y bondes rondan entre 5 y 6%), pero si todavía no te animas a invertir en otro mercado más riesgoso, CetesDirecto puede ser una buena forma de empezar a entrenarte, ganando un poco y protegiendo tu dinero de la inflación. Si ya tienes experiencia con las aportaciones voluntarias a tu afore o en fondos de inversión para tus metas de mediano plazo, quizás CetesDirecto sale sobrando para ti.

Caso 3. Largo plazo

Metas: Comprar una casa, poner un negocio o el retiro

Definitivamente, para estas metas no hay mejores instrumentos que los udibonos, los bonos a 20 o 30 años y los bondes a cinco años, porque los plazos permiten un mejor rendimiento (de 6 a 7%, o en el caso de los udibonos que manejan tasas reales de 1 a 2%). Aunque hay que decirlo, estos instrumentos son los menos arriesgados en el mercado, aun en plazos tan largos, por lo que también pagan poco en comparación con los de renta variable, por ejemplo. Aquí la recomendación es que si eres joven, destina sólo un pocode tu inversión (entre 20 y 40%, según lo arriesgado que seas) para el largo plazo y el resto lo dirijas a otro instrumento fuera de CetesDirecto y a través de una casa de Bolsa o fondo de inversión. Por ejemplo, si tu inversión inicial es de $10 mil pesos, destina $3 mil a través de CetesDirecto en los valores que ya mencionamos y el resto a fondos de renta variable.

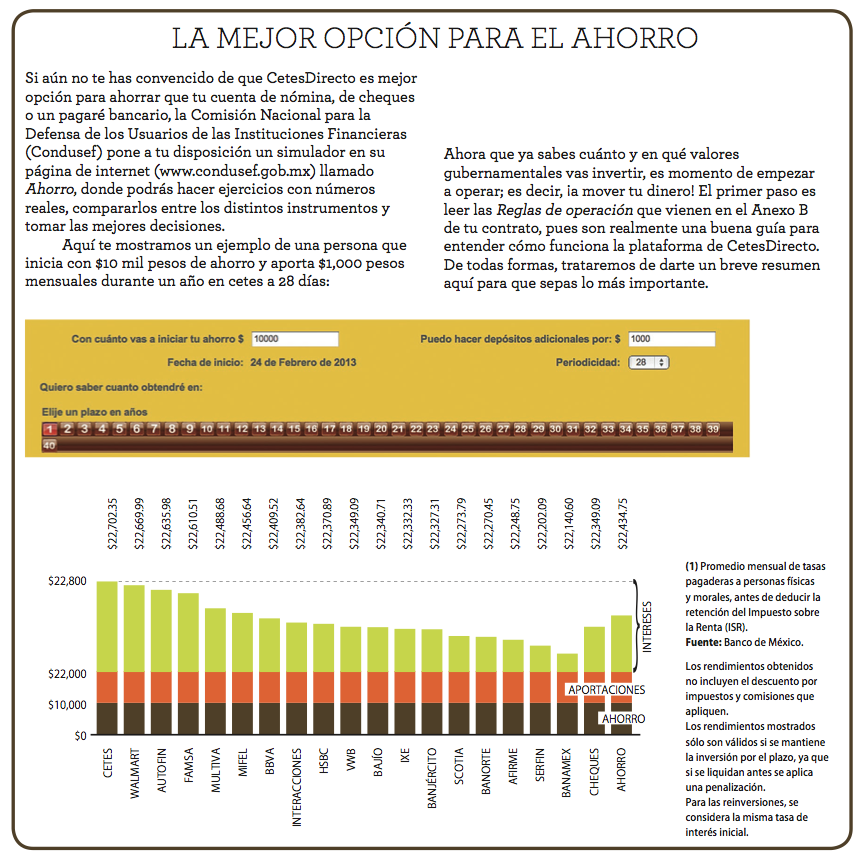

La mejor opción para el ahorro

Si aún no te has convencido de que CetesDirecto es mejor opción para ahorrar que tu cuenta de nómina, de cheques o pagaré bancario, la Comisión Nacional para la Defensa de los Usuarios de las Instituciones Financieras (Condusef) pone a tu disposición un simulador en su página de internet (http://www.condusef.gob.mx) llamado Ahorro, donde podrás hacer ejercicios con números reales, compararlos entre los distintos instrumentos y tomar las mejores decisiones.

Aquí te mostramos un ejemplo de una persona que inicia con $10 mil pesos de ahorro y aporta $1,000 pesos mensuales durante un año en cetes a 28 días:

Ahora que ya sabes cuánto y en qué valores gubernamentales vas invertir, es momento de empezar a operar; es decir, ¡a mover tu dinero! El primer paso es leer las Reglas de operación que vienen en el Anexo B de tu contrato, pues son realmente una buena guía para entender cómo funciona la plataforma de CetesDirecto. De todas formas, trataremos de darte un breve resumen aquí para que sepas lo más importante.

3. TRANSFIERE RECURSOS

Lo primero es enviar dinero a tu cuenta de CetesDirecto y esto lo puedes hacer por medio de tres mecanismos:

1. Vía el Sistema de Pagos Electrónicos Interbancarios (SPEI)

Entra al portal del banco al que pertenece la cuenta que vinculaste a CetesDirecto. Sólo necesitas tener a la mano es tu número de contrato, el cual funciona como Clave Bancaria Estandarizada (CLABE) para enviar los recursos a NAFIN. La operación debe hacerse antes de las 13:00 horas, si no se aplicará hasta el siguiente día hábil.

2. Vía domiciliación o cargo automático

Al momento de dar clic en “Domiciliación” giras una instrucción de compra al sistema. El monto de la transferencia no debe rebasar los $50 mil pesos y el cargo automático se realiza el día de la subasta en la que se ofertarán los valores gubernamentales que solicitaste. En esa fecha debes tener los recursos suficientes en tu cuenta bancaria para que la operación pueda efectuarse, de lo contrario se cancelará. Otra restricción importante es que mediante esta vía sólo puedes adquirir instrumentos con plazo de 90 días o más. Asimismo, tampoco podrás venderlos antes de 90 días naturales contados a partir de la fecha de inicio de tu inversión.

3. Vía depósito con cheque

Esta es la forma más complicada de las tres, pero se puede. Deberás girar un cheque a nombre de Nacional Financiera SNC (cetes directo), utilizando tres referencias para su depósito que te pueden proporcionar en el CAT o los puedes consultar en el Anexo B de tu contrato. El problema es que tarda hasta 48 horas en validarse la operación y, de igual manera, el monto del cheque no deberá exceder el máximo de inversiones permitidas en CetesDirecto ($7 millones de pesos).

El dinero que envías a tu cuenta de CetesDirecto, que aún no tiene girada alguna instrucción de compraventa, permanece en un instrumento llamado NAFDIA que permite la inversión líquida. Es decir, se trata de un fondo que te proporciona rendimiento y liquidez en un mismo día para evitar que tu dinero esté detenido, pero tampoco es lo ideal dejarlo ahí, sino sólo mientras giras la instrucción de compraventa.

4. ¡YA ESTÁS OPERANDO!

Llegó el momento de tomar decisiones; es decir, de girar una orden de compra o de venta. Hacerlo es muy sencillo, pues sólo tienes que seguir las instrucciones y determinar lo siguiente:

- El instrumento que vas a comprar

- La serie conforme a la fecha de subasta en la que quieres que se ejecute la operación

- El monto que quieres invertir

- La política de reinversión

Tanto el precio de compra como de venta están determinados por la oferta y demanda que exista el día de la subasta y siempre estarán a la vista para que puedas tomar tus decisiones. Es importante aclarar que el programa de CetesDirecto no está diseñado para operar en corto, ni para especular con los movimientos de precio de los valores gubernamentales. Cuando uno toma una decisión de compra se compromete a cumplir con el vencimiento de cada instrumento y, en caso de vender antes de que el plazo se cumpla, se corre el riesgo de tener minusvalías. Es importante nunca perderlo de vista.

Pongamos un ejemplo concreto de operación: cada mes “me sobran” $12 mil pesos que quiero invertir para hacer un viaje a Europa, dar el enganche de un coche y tener un fondo de contingencias. Quizá me convenga invertir de la siguiente manera:

Fondo de contingencias: $3 mil pesos en cetes a seis meses

Viaje a Europa: $3 mil pesos en bondes

Enganche para un auto: $2 mil en bonos a 20 años y $4 mil en udibonos (este objetivo quizá requiera de un plazo más largo)

Una vez giradas esas instrucciones, sólo queda esperar y revisar periódicamente los movimientos de nuestro dinero, por si necesitáramos replantear la estrategia, ya sea porque cumplimos con alguno de nuestros objetivos o porque nuestro monto mensual para invertir cambió.

5. APORTACIONES Y REINVERSIÓN

Cuando vamos a hacer operaciones periódicas –mensuales o quincenales– existen dos políticas de reinversión que la plataforma nos ofrece y que pueden resultar muy útiles:

1. Ahorro recurrente

Consiste en programar un cargo automático por domiciliación a tu cuenta bancaria ligada a CetesDirecto para comprar cetes a 28 días. El monto puede ser desde $100 pesos hasta $6 mil. Esta opción funciona muy bien para las cuentas de nómina, para que ni siquiera tengas la tentación de gastártelo y en automático tu ahorro se vaya a CetesDirecto.

Una vez vencido el plazo mueve tu dinero a inversión líquida (NAFDIA) para que puedas comprar otro tipo de instrumentos. Para hacer lo anterior, no actives la reinversión automática al vencimiento.

2. Reinversión automática al vencimiento

Al momento de girar una instrucción de compra puedes activar esta opción para que la totalidad de los recursos provenientes de los vencimientos de los valores gubernamentales que compraste o, en su caso, de los intereses que estos generen se reinviertan en cetes a 28 días, siempre y cuando alcance para comprar cuando menos un título, por un periodo máximo de 30 meses. Una vez que se cumple dicho plazo, el dinero pasa a inversión líquida de nuevo (NAFDIA). Todo esto con el objetivo de que tu dinero esté en constante movimiento.

Esta opción es recomendable para los valores gubernamentales con plazos mayores a un año, porque así no te tienes que preocupar por mover tu dinero de inmediato, cuando estos generen intereses. Para los plazos cortos –como en los cetes a 28 y 91 días– y las aportaciones recurrentes de cada mes, quizás no convenga activar esta opción, ya que una vez que el plazo vence sea mejor moverlo a otro instrumento con un horizonte más largo y que otorgue mejores rendimientos.

Ambas políticas de reinversión las puedes desactivar en el momento que lo desees, ya que sólo se ofrecen como una ayuda para la operación de tu estrategia de inversión.

Ahora que ya tienes más claro cómo funciona esta plataforma financiera, ¿qué estas esperando para empezar a invertir de verdad? Si consideramos que existen millones de cuentas bancarias que pagan intereses casi nulos por ahorrar, con CetesDirecto ya sales ganando, pues al menos tu dinero está menos expuesto a la inflación y lo mejor es que no tienes que pagar las comisiones que suelen cobrar los bancos.

Requisitos de contratación

- Ser mayor de edad y contar con una identificación oficial vigente.

- Estar inscrito en el Registro Federal de Causantes (RFC)

- Ser residente de México; es decir, con nacionalidad mexicana o extranjera pero radicado en el territorio nacional. Si eres extranjero, requieres un documento probatorio de tu estancia legal en el país.

- Contar con una cuenta bancaria a tu nombre ya sea de nómina o de débito y su respectiva Clave Bancaria Estandarizada (CLABE).

¿Qué son?

Cetes. Son Certificados de la Tesorería de la Federación que se adquieren a descuento, por debajo de su valor nominal de $10 pesos. La tasa de interés del título está implícita en la relación que existe entre su precio de adquisición, el valor nominal y su plazo a vencimiento.

Bonos. Son Bonos de Desarrollo del Gobierno Federal con tasa fija a lo largo de su vigencia y que pagan intereses cada seis meses. Se adquieren por debajo, arriba o a la par de su valor nominal de $100 pesos.

Bondes. Son Bonos de Desarrollo del Gobierno Federal que pagan intereses variables cada 28 días en función de la tasa ponderada de fondeo bancario. Se adquieren por debajo, arriba o a la par de su valor nominal de $100 pesos.

Udibonos. Son Bonos de Desarrollo del Gobierno Federal denominados en Unidades de Inversión (udis) y pagaderos en pesos. Otorgan intereses cada seis meses en función de una tasa de interés fija, más una ganancia o pérdida que se encuentra indexada al comportamiento de las udis. Se adquieren por debajo, arriba o a la par de su valor nominal de $100 udis.

NAFDIA. Es una sociedad de inversión de corto plazo especializada en instrumentos de deuda gubernamentales y bancarios, con calificación AAA-1, operada por Nafin, que utiliza el programa CetesDirecto para administrar la liquidez de sus clientes.

Fuente: CetesDirecto.com

Tips de operación

- Todos los martes hay subastas de papeles de deuda del gobierno, por lo que sólo esos días puedes comprar. Aunque puedes programar la compra en el momento que lo desees y la plataforma hace la operación en automático en la fecha de subasta más cercana.

- Puedes vender tus títulos casi cualquier día antes de las 13:00 horas, excepto de tres días a una semana antes de que venza el plazo del papel que adquiriste, según sea el caso.

- Si quieres consultar tu información o contrato, o si deseas imprimir tu estado de cuenta, necesitarás una Tarjeta de seguridad que la misma plataforma de CetesDirecto te proporciona en línea en un archivo PDF, sólo sigue las instrucciones que ahí se te indican. Guárdala en un lugar seguro y para consultas posteriores.

Impuestos

CetesDirecto emite una Constancia Anual de Retención Fiscal del ejercicio fiscal inmediato anterior, entre febrero y diciembre, para que la presentes en tu declaración anual de impuestos que debes realizar en abril.

Monto máximo

- $7 millones de pesos es el monto máximo de inversiones que puedes mantener en tu cuenta de CetesDirecto.

Cada vez son más

- En dos años de operación, el programa de CetesDirecto suma 18,707 contratos por un total de $976 millones de pesos invertidos.

hola buena noche, tengo la posibilidad de conseguir $10,000,000.00 pesos para pagarlos en 10 añoscopn un 20% de interes, de que manera me recomendarias invertir dicho dinero ya que me gustaria poder disponer de parte de las ganancias cada determinado tiempo pero de alguna manera asegurar pagar el pretamo alterminar el tiempo. gracias por tu ayuda.

En los mercados financieros no hay instrumentos que te aseguren que cada año ganarás el 20% (que debes pagar) más unos puntos porcentuales arriba que serían tu ganancia. Lo que puedes obtener puede ser más pero también podría ser considerablemente menos, por lo que el riesgo es alto, y en este caso me refiero a la renta variable porque en el mercado de deuda no hay tal cosa.

Una opción podría ser una franquicia cuyo retorno de inversión sea superior a la tasa que te cuesta el préstamo y emprendas un negocio cuya viabilidad financiera supere lo que tienes que pagar por ese préstamo. Las franquicias son negocios “probados” aunque no por ello se elimina la posibilidad de que no funcione: depende de la marca pero también del operador su éxito, entre otros factores.

Hola. Muy buena información. Estoy interesado en invertir en cetes, pero tengo una duda que ojala me puedan resolver. Supongamos que yo invierto 5,000. pesos en cetes a 91 días, y al siguiente mes logro juntar otros 2,000. pesos mas y los quiero invertir tambien en cetes, puedo sumar estos 2,000. a los 5,000 del mes pasado para obtener mayores rendimientos dentro de los 91 días que ya estan trascurriendo o sería una nueva inversion y un nuevo plazo para estos 2,000. Espero me puedan responder y de antemano gracias.

Hola Sergio. Definitivamente sería una nueva inversión. Cada vez que inviertas en cetes, aunque sea al día siguiente, adquieres títulos con diferentes características en términos de rendimiento y plazo.

Si tienes otra duda, escríbeme nuevamente.

hola a mi lo q me interesa saber cual es el banco mas realista q te da tus ganancias sin estar dando vueltas y descontando. es decir quien te entrega tus ganancias tal cual, o a donde me puedo afiliar o sacar una cuenta q me de ganancia como la mencionas en los cetes del 6% pero q descuentos me deben aplicar es decir unos dicen isr, y manejo de cuenta??? es real q m tienen q aplicar esos descuentos

Rendimientos de este nivel los puedes obtener al invertir en títulos de deuda de largo plazo como son los bonos emitidos por el Gobierno Federal (los cetes son instrumentos de corto plazo y las tasas que paga son más bajas) a través de su programa cetesdirecto. En México, todos los instrumentos financieros deben pagar impuestos por la ganancia generada, ya sea de deuda o de renta variable. En cetesdirecto no es la excepción, aquí la ventaja es que no pagas comisiones o amnejo de cuenta.

Por otra parte, invertir implica darte el tiempo de buscar las opciones que mejor se ajusten a tus metas y planeación financiera y no dejar abandonado tu capital.

HOLA…SI INVIERTO UN MILLON DE PESOS EN CETES, CUÁNTO ME GENERARÍA A 28 DIAS…Y SI ESE DINERO ME LO PUEDEN DEPOSITAR EN UNA CUENTA BANCARIA,, EXISTE ALGÚN RIESGO ? Y A QUE INSTITUCIÓN DEBO IR PARA VER LO DE LOS CETES…GRACIAS MIL Y UNA GRAN AYUDA DE TU PARTE

Si entras a la página http://www.cetesdirecto.com vas a encontrar una calculadora que te dice cuánto ganarías cada mes –en pesos y centavos– en caso de invertir esa cantidad en cetes, una vez descontados los impuestos. Por ejemplo, a una tasa bruta de 3.05%, la calculadora arroja un interés mensual por $2,372.222 pesos menos impuestos por $460.27; lo que da un rendimiento neto de $999,999.956 pesos que puedes retirar o reinvertir para incrementar tu capital de inversión. Para este tipo de inversión requieres una cuenta bancaria eje para hacer todos tus movimientos. Esta inversión es segura porque está respaldada por el número de instrumentos de deuda –emitidos por el gobierno federal–. Puedes contratar este servicio en línea en la página mencionada. El plus de hacerlo por esta vía, manejada por Hacienda, es que no tienes que pagar comisiones como si lo harías en el caso de acudir con cualquier otro intermediario financiero. Solo que hay una restricción . Como cetesdirecto va dirigido a los pequeños y medianos inversionistas, únicamente se pueden invertir, cada mes, 3 mil udis; esto es, alrededor de $15,500 pesos.

en el caso de inversiones con plazos mayores a 1 año el porcentaje que yo obtendria como ganancia ya se de 5, 6% seria mensual .

esdecir que si yo invierto $10, 000 a un año, cuando venza el plazo yo tendria mis $10,000 mas 12meses X $500 que me da un total de $16,000.00

saludos..

En el caso de inversiones con plazos mayores a 1 año el porcentaje que yo obtendría como ganancia ya sea de 5, 6% sería mensual .

Es decir, si yo invierto $10, 000 a un año, cuando venza el plazo yo tendría mis $10,000 mas 12meses X $500 que me da un total de $16,000.00

¡Saludos, Equipo Inversionista!

Si ganaras una tasa de rendimiento mensual de 5.6% –desconozco de qué inversión se trata pero debe ser una de muy alto riesgo y sin ninguna seguridad de qué obtengas cada mes la misma tasa– y no retiraras los intereses ganados ni el capital invertido, al cabo de 12 meses tendrías $20,383 pesos por efecto del interés compuesto (tu capital invertido más intereses ganados), esto es sin descontar comisiones ni impuestos. Si cada mes retiraras los intereses ganados acumularías $6,720 por este concepto, también, sin considerar pago de comisiones ni impuestos.

¡Saludos, Equipo Inversionista!

Hola, si quiero invertir más de 100,000.00 me cobran algún tipo de impuesto?

Hola, buen día Carolina.

A partir de 2014 todas las utilidades obtenidas a través de cualquier opción de inversión pagan impuestos (hasta 2013 sólo las utilidades de capital y los dividendos en especie obtenidos a través de invertir en acciones estaban exentas). Al presentar tu declaración anual pueden o no devolverte algo si tienes saldo a favor.

Ahora, para no pagar impuestos –al menos no de manera inmediata porque puedes hacer deducibles tus inversiones– son las que canalices a inversiones con plazos de permanencia de al menos 5 años y los que destines específicamente a financiar tu retiro (Afore, PPR) y de los que podrás disponer únicamente cuando cumplas 65 años.

Hola que tal una pregunta. Yo ya tengo mi cuenta y ya compré CETES, solo que ahora que intento vender, se supone que ya los vendí y que la operación de venta ha sido aceptada desde ayer. ¿Cuándo podré ver el dinero en mi cuenta?

De toda la informacion que busque de los cetes, esta es la mas completa y detallada, realmente felicidades por tu gran trabajo, ya tengo mi cuenta y realice mi primera compra de cetes, solo estaba buscando como transferirme el dinero del portal de bancomer a mi cuenta de cetesdirecto, ya que me decia que el banco es NAFINSA pero en mi portal bancomer solo aparecia NAFIN y aunque se que es lo mismo preferi buscar para no errar en el dato. pues bueno. a probarlo a ver que tal y de nuevo gran trabajo…

Hola Martín:

Muchas gracias por tus comentarios. Nos alegra que este artículo haya sido de utilidad.

Efectivamente, el banco a donde debes transferir los recursos es Nafin o Nafinsa, se refieren a lo mismo.

¡Saludos!

Dr. Milton

Hola, me gustaría saber cómo invertir desde ya en cetes directo, tengo una cuenta Banorte de inversión a 28 días, llevo ya 4 años con ella aproximadamente, pero quisiera mover algunos excedentes hacia cetes, mi plan es de ahorro a largo plazo, y mi pregunta es, ¿es posible manejar mi futura cuenta desde Banorte y que el plan de inversión se acumule en la cuenta de cetes?

Estoy muy interesado en el tema.

Gracias.

Hola Ehecatl:

Sí, para invertir en el programa CetesDirecto solo necesitas tener una cuenta bancaria a través de la cual puedes comprar papeles de deuda gubrnamental (como los cetes o bonos), y en la que se te deposita tus ganancias cuando vendes. No importa de qué banco sea.

¡Saludos!

Dr. Milton

Hola yo soy estudiante y también me interesa, yo tampoco tengo RFC ni cuenta bancaria, las tengo que crear?

En el caso de la cuenta, en cualquier banco, o recomiendas alguno?

Hola Isaac:

Sí necesitas tener una cuenta bancaria y proporcionar tu CURP. No importa qué banco sea, aunque en este caso quizá valga la pena revisar los costos por utilizar su servicio de banca en línea, porque es ahí en dónde puedes hacer los movimientos hacia el progama CetesDirecto.

Y sí es necesario contar con un RFC, porque los intereses ganados en los instrumentos de deuda (cetes o bonos, por ejemplo) pagan impuesto.

¡Saludos!

Dr. Milton

Excelente post, ya hice mi primea compra de cetes en cetesdirecto, Banco Azteca paga mejores tasas (hasta 6%) pero me da la sanación de que no es un banco confiable y puedo perder mi inversión (errores, fraude etc) qué opinas al respecto?

Hola Anonimus:

Los depósitos en Banco Azteca –al igual que los realizados en Banamex o cualquier otro banco grande del país– están protegidos por el Instituto para la Protección al Ahorro Bancario por un monto de hasta 400 mil udis; esto es alrededor de $2 millones de pesos y cubre las cuentas de ahorro, de cheques, tarjetas de débito, cuentas de nómina, pagarés y certificados de depósito.

¡Saludos!

Dr. Milton

Gracias

Impresionante el tema, no tenía mucho conocimiento de los cetes, ya que yo trabajo fuera de México y estoy interesado en hacer crecer mis ahorros. Creí que podía solo en los bancos que según también dan rendimientos. Mi pregunta es ¿Para invertir en cetes es necesario tener una cuenta de alguna institución financiera y ahí mismo depositar y enviarlo a inversión a cetes? No entiendo esa parte… Muchas gracias

Hola Honorato:

Así es: todas las operaciones de compraventa son electrónicas, y por eso es necesario contar con una cuenta bancaria que registre todas las operaciones realizadas.

¡Saludos!

Dr. Milton

Hola Alejandra:

Excelente información. Estoy pensando en iniciar con inversiones (después de leer un conocido libro para principiantes) y con desencanto me entero en los bancos que ni hay tantos instrumentos de inversión para todos los montos ni las tasas son atractivas. ¿Cómo se puede invertir en renta variable con un monto de $10,000 como mencionas? En ninguno de los tres bancos que pregunté daban esa opción y las tasas eran de 1.5% en fondos de inversión. ¿Es imposible encontrar tasas de 6% o 7%? Gracias.

Hola Daniel:

La única opción que tienes en algunos bancos –Banamex, BBVA Bancomer, Santander, Scotiabank, Banorte Ixe y otros– en renta variable es a través de fondos de inversión. Algunos te permiten invertir desde $5 mil pesos, pero otros solicitan montos más elevados. Otra forma de invertir es través de operadoras y distribuidoras de fondos con montos desde $10 mil. Y una más es a través de un broker en línea, como Accitrade, GBM Broker, Kuspit, etcétera. Aquí también vas a encontrar distintos montos iniciales, aunque la mayoría pide desde $10 mil.

Al invertir en renta variable sí es factible obtener un 6% anual, puede ser más o menos. Este tipo de inversión es altamente volátil, por lo que es necesario esperar resultados en tres o más años. Claro, hay años en los que se obtienen magníficos rendimientos y otros que incluso pueden ser negativos. El promedio de rendimiento anual de la Bolsa en los últimos 20 años se ha ubicado entre 15 y 20%.

Al seleccionar un fondo de renta variable coteja comisiones, rendimientos, rendimientos históricos (tres a cinco años) para comparar consistencia, y mídelos con respecto a otros que existen en el mercado en su mismo segmento (régimen de inversión similar) y con el IPC de la Bolsa Mexicana de Valores.

¡Saludos!

Ale PB

Estimada Alejandra gracias por toda la información que pusiste , la verdad ha sido de gran ayuda para las personas que queremos ver crecer nuestro dinero aunque sea un poquito ya que los intereses que pagan en el banco realmente son ridículos , realmente es un gran compendio de todas las respuestas que podemos tener las personas neófitas en este tema , ahora una sola pregunta yo no estoy dado de alta en hacienda , entonces no puedo invertir unos ahorritos que tengo en cetes directos??? ojala me puedes responder , gracias nuevamente por toda esta información…..

Hola Luis:

Muchas gracias por tu comentario. Me alegra saber que el artículo te fue de utilidad. En efecto, tienes que tener RFC para poder invertir en el programa CetesDirecto, de otra manera caes en la informalidad y es imposible participar en el sector financiero de manera legal.

¡Saludos!

Alejandra PB