El Indeval resguarda tus inversiones

¿Y SI QUIEBRA MI CASA DE BOLSA?

[Por Matiana Flores / Ilustración Félix León]

Los problemas financieros de una casa de Bolsa –uno de los principales intermediarios bursátiles– no compromete directamente tu inversión, sin embargo, su situación en el mercado es garantía de que tu inversión sea o no satisfactoria.

El dinero que depositas en un banco, a través de una cuenta de ahorro, cheques, nómina o en cedes y pagarés –entre otros instrumentos bancarios– se encuentra a salvo en caso de quebrar la institución crediticia, pero sólo hasta un determinado monto: 400 mil unidades de inversión (udis). Así lo estipula el Instituto de Protección al Ahorro Bancario (IPAB). La equivalencia es aproximadamente de $1 millón 926 mil pesos, de acuerdo al valor de la udi del pasado 10 de octubre, mismo que se va incrementando todos los días en relación con la inflación, por lo que el límite protegido también sube en el tiempo.

Si tu depósito o inversión bancaria excede 400 mil udis y quiebra el banco, existe el riesgo de no recuperarla o de hacerlo, sería en un plazo indefinido y sólo parcialmente. Sin embargo, llegar a una situación como esta parece difícil dados los niveles de capitalización y solvencia que la Comisión Nacional Bancaria y de Valores (CNBV) les exige a los bancos mexicanos, mismos que se reforzarán aún más a partir de 2013, cuando entre en vigor Basilea III.

Pero, si quiebra una casa de bolsa, ¿qué pasa?

Nada. Tu inversión se mantiene intacta. Federico Hernández, socio de finanzas corporativas de KPMG México dice que “hay que diferenciar entre los accionistas de la casa de Bolsa, es decir, los que la establecieron y llevan su administración –que son quienes corren el riesgo de que quiebre–, y los inversionistas que depositan sus ahorros en valores que no están invertidos en títulos emitidos por la casa de Bolsa, sino por empresas públicas (que cotizan en el mercado de valores) como acciones y deuda bursátil”.

Si un inversionista, señala Hernández, compra acciones de una compañía a través de una casa de Bolsa –intermediario financiero– y esta quiebra por una mala administración o cualquier otra razón, las acciones no desaparecen, permanecen depositadas en el Instituto para el Depósito de Valores (Indeval), institución privada de custodia y administración. Si quiebra la compañía que emitió las acciones de las cuales es dueño el inversionista, entonces, en ese momento sí pierde su patrimonio.

La quiebra de la casa de Bolsa a través de la cual invierte la gente no tiene porqué impactar su inversión, pero la situación cambia si el inversionista invierte en acciones o títulos de deuda colocados en el mercado de valores por su intermediario bursátil (algunas casas de Bolsa emiten acciones y deuda).

Si vas a invertir en acciones o deuda emitidas por tu casa de Bolsa, analiza la recomendación, su situación financiera, expectativas y su calificación, exactamente igual que lo haces con cualquier otro emisor de acciones o deuda en el mercado.

La calificación crediticia es una excelente referencia para elegir una casa de Bolsa, ya que, según Hernández, “la agencia calificadora analiza la condición financiera y los riesgos de estas. Un inversionista docto en temas financieros puede incluso ver los estados financieros en la Bolsa de valores si es pública, y hacer sus propios análisis. Sin embargo, esa es precisamente la función de la calificadora, realizar ese análisis y traducir con argumentos cualitativos toda la parte cuantitativa de las instituciones financieras”.

La ley señala que cuando una casa de Bolsa se declara en quiebra, la CNBV nombra un interventor que se encarga de administrar y proteger los intereses de los inversionistas. Estos no pierden el valor de su inversión, porque está respaldada por los instrumentos financieros que posee en su cartera.

Sin garantías

Las inversiones bursátiles implican mayor riesgo, sobre todo, porque no cuentan con un fondo de garantía similar al que el IPAB ofrece en las inversiones bancarias.

Entre 1980 y 1999 funcionó el Fondo de Apoyo al Mercado de Valores (Fameval), un fondo de contingencia a favor de los inversionistas del mercado de valores, conformado por aportaciones de las casas de Bolsa. Tenía el objetivo de garantizar el cumplimiento de sus obligaciones con su clientela.

El Fameval dejó de funcionar en 1999 y su liquidación quedó en manos del IPAB, que a la fecha lo sigue reportando en su informe anual de actividades. Sin embargo, ya está en dominio del Servicio de Administración y Enajenación de Bienes (SAE), luego de la intervención gerencial de varias instituciones financieras en 1995.

Invertir en el mercado de valores no implica “depositar” en una institución financiera (casa de Bolsa) el dinero para después de un tiempo retirarlo. No, aquí los inversionistas tienen una participación más activa en la decisión del destino de su capital (a quién se lo quieren “prestar”) y su resguardo –conservación del capital inicial invertido–. Su rendimiento depende básicamente del emisor (de instrumentos de deuda o renta variable) que se elija.

No corresponde a la casa de Bolsa garantizar un rendimiento por la inversión realizada, como sí sucede con un banco, al ser éste el que define la tasa de interés que ofrece a sus clientes a través de sus distintos productos de captación.

El reembolso de tu dinero invertido en instrumentos bursátiles, así como las posibles utilidades obtenidas, no dependen de la fortaleza de la institución financiera con la que abriste un contrato de inversión. Ese sentido tiene mucho que ver con su marca y permanencia en el mercado, pero ojo: en un momento dado sí puede influir –positiva o negativamente– en el rendimiento final de tus inversiones, porque ellos pueden ser quienes emitan recomendaciones. Sin embargo, tú eres el que toma la decisión final.

¡Mucho ojo!

Invertir en el mercado bursátil implica otro tipo de riesgos de los cuales debemos estar conscientes. Algunos pueden ser acotados por los inversionistas, pero otros se escapan de su control. Veamos:

A) Abuso de confianza o fraude

Este riesgo esta directamente relacionado con la casa de Bolsa que elegimos para comprar y vender instrumentos financieros. La Ley del Mercado de Valores establece una serie de medidas encaminadas a proteger los intereses de los inversionistas a través de sanas prácticas financieras, y que se refuerza con la permanente supervisión que sobre sus operaciones y prácticas ejerce la CNBV.

Algunas casas de Bolsa han sido multadas por no asesorar a sus clientes correctamente (de acuerdo a su perfil y objetivos de inversión), exponiendo sus carteras de inversión a niveles de riesgo innecesarios; así como por recomendarles instrumentos financieros que más que beneficiarlos, responden a sus intereses como intermediarios o al de los asesores directamente. En estos casos la casa de Bolsa es responsable ante el inversionista.

Este riesgo puedes acotarlo exigiendo a la casa de Bolsa que te proporcione la información necesaria para tomar tus decisiones de inversión. Además, en todo momento debes estar informado y de acuerdo con cada operación que el intermediario financiero realice en tu nombre.

Otra manera de protegerte es evitar dar poder discrecional a tus asesores de inversión. Nadie mejor que tú para defender tus intereses.

B) Riesgo crediticio

Se presenta cuando el emisor de un título de deuda no cuenta con la solvencia para pagar el principal y los intereses prometidos.

C) Riesgo de tasas de interés

Un incremento en las tasas de interés disminuye el precio al que se negocian los títulos de deuda y, por lo tanto, afectan sus rendimientos.

D) Riesgo de software

Se refiere a la falla en los sistemas computacionales de los intermediarios financieros. Un ejemplo muy reciente fue lo sucedido en abril de este año con la casa de Bolsa BullTick.

E) Riesgo de inflación

Es un riesgo presente en toda alternativa de inversión. Tiene un efecto directo al “comerse” una parte del valor del dinero en el tiempo, reduciendo su poder adquisitivo. Si el rendimiento que obtienes es muy bajo e incluso negativo (pérdida), entonces tienes una pérdida real de capital

En pocas palabras

A pregunta expresa sobre: ¿qué casa de Bolsa me conviene? La respuesta podría ser: todas. Cada una de las 34 casas de Bolsa que operan en México se encuentran bajo la regulación y supervisión de la CNBV. Federico Hernández anota que la regulación prevé algunas alarmas para determinar la condición financiera de una casa de Bolsa y poner ciertas medidas previsoras.

Todas las casas de Bolsa son confiables, aunque algunas suelen especializarse en:

- Asesorar a clientes que quieren invertir en deuda.

- Asesorar a clientes que quieren invertir en acciones.

- Participar más activamente en la operación de instrumentos financieros sofisticados.

- Dirigir a personas que tienen más de $5 millones o $10 millones de dólares. Si uno se acerca con $100 mil pesos no lo atienden.

- Atender a inversionistas con un capital a partir de $10 mil pesos.

Antes de decidir debes saber qué buscas, así elegirás la casa de Bolsa que se adecue a tus necesidades.

Protege tu inversión

- Guarda tu contrato de inversión original

- Conserva las órdenes y comprobantes de cada operación realizada con tu casa de Bolsa. Debes tener el número de registro contable y el folio correspondiente

- Tu estado de cuenta es tu factura. No lo tires y revísalo cada mes. En caso de no estar de acuerdo con alguna operación solicita su aclaración

- Tu casa de Bolsa debe estar registrada en el Padrón de Entidades Supervisadas (PES), difundido por la CNBV

- La permanencia del intermediario en el mercado te habla de su conocimiento y experiencia financiera

- Prefiere instituciones con sólida situación financiera

- Coteja que su asesoría y recomendaciones corresponda a tus objetivos financieros

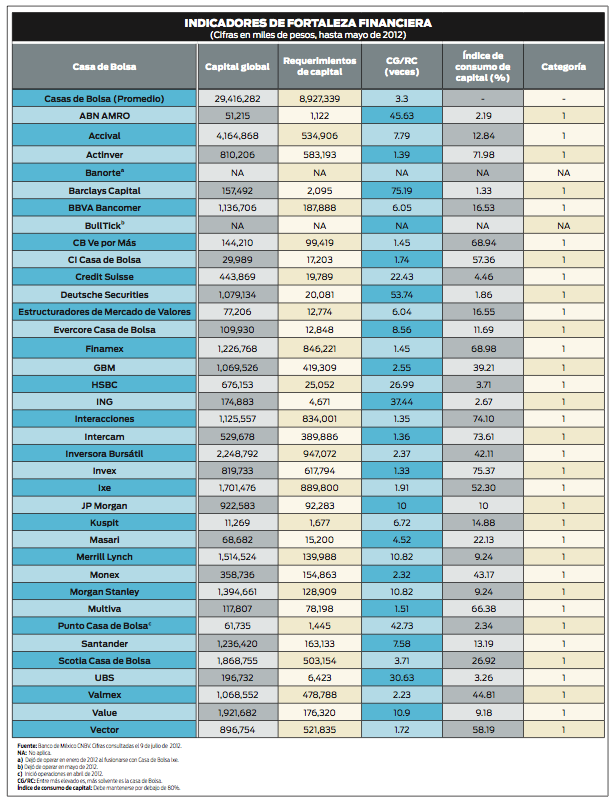

Indicadores de fortaleza financiera

Como vemos, poco o nada tiene que ver la seguridad de tu inversión con la solidez financiera de una casa de Bolsa, sin embargo, saber que estamos en una relación de intermediación con una institución financieramente sana, nos da certeza y confianza. En otras palabras, podemos dormir tranquilos.

Recordemos que las casas de Bolsa actúan por cuenta de terceros (inversionistas) pero también por cuenta propia. En ese sentido toma posiciones en los mercados como cualquier inversionista y puede incurrir en riesgos que pongan en peligro su fortaleza financiera.

La ley establece que estas instituciones deben dar a conocer sus estados financieros, estructura de capital global, así como el monto de sus activos sujetos a riesgo.

El capital global está compuesto por una parte básica y otra complementaria. La parte básica no puede ser inferior a 50% del capital global, y lo componen el capital contable más las obligaciones subordinadas de conversión obligatoria a títulos representativos del capital social de las casas de Bolsa.

El índice de consumo de capital es un indicador muy importante: señala los requerimientos de riesgo de crédito, de mercado y operacional. Se clasifican con I a las casas de Bolsa que presenten un índice de consumo de capital menor o igual a 80% y no requieren que les sean aplicadas medidas preventivas o correctivas.

Para más información, visita www.cnbv.gob.mx.